Nel quadro dell'applicazione della riforma Pac, l'Italia ha stabilito (1) che, a partire dal 2015, una quota pari all'11% delle risorse totali destinate ai Pagamenti Diretti sia riservata al sostegno accoppiato per i seguenti settori: latte, carne bovina, ovi-caprino, frumento duro, colture proteiche e oleaginose, riso, barbabietola da zucchero, pomodoro destinato alla trasformazione e olio d'oliva.

Il nuovo aiuto accoppiato (2), da una parte va ricoprire il ruolo che fino al 2014 era stato assegnato al sostegno specifico dell'articolo 68 (3), dall'altra presenta dei profili di novità rispetto al passato: l'ammissibilità del capo/ettaro non è più legata alla qualità della produzione; i settori, per poter essere oggetto dell'aiuto accoppiato, devono trovarsi in difficoltà e rivestire una particolare importanza socio-economica; l'assenza della misura rivolta al settore tabacchicolo, che all'interno del processo di codecisione della nuova PAC non ha trovato spazio per la forte opposizione della Commissione Europea; l'inserimento di nuovi settori ammessi al premio come il pomodoro da trasformazione, il riso e le colture proteiche e oleaginose.

Tutti gli Stati Membri sono tenuti a motivare la scelta dei settori attraverso dati e statistiche che rilevino il momento di difficoltà economica, oltre ad individuare un quantitativo di capi o ettari riferiti ad uno specifico anno di riferimento, oltre il quale la produzione non dovrebbe attestarsi: infatti, il Regolamento Pagamenti Diretti indica che il sostegno è concesso solo nella misura necessaria a incentivare il mantenimento degli attuali livelli di produzione nei settori o nelle regioni interessati.

Analizzando le scelte del Mipaaf in merito all'aiuto accoppiato, si può notare come i settori che sono stati selezionati rivestono tutti una notevole importanza economica ed occupazionale all'interno del sistema agricolo italiano. La scelta di destinare l'11% del plafond nazionale al sostegno accoppiato, ovvero circa 430 milioni di euro nel 2015, va nella direzione di sostenere fortemente i comparti agricoli che storicamente hanno rappresentato punti di forza in termini economici ed occupazionale, ma che negli ultimi anni hanno mostrato trend negativi. Per fare un confronto con la precedente programmazione, si consideri che tramite l'articolo 68 erano stati stanziati circa 315 milioni di euro all'anno (il 25% in meno), senza considerare che all'interno di questa cifra figura anche il sostegno ai premi assicurativi, che non rappresenta un aiuto accoppiato.

In questo articolo si è scelto di concentrare l'attenzione principalmente sulle misure destinate alla zootecnia, in quanto settore fondamentale all'interno del comparto agricolo italiano. Si ricordi, infatti, che l'Italia ha scelto (4) di destinare alla zootecnia quasi la metà delle risorse totali destinate all'accoppiato, ovvero circa 212 milioni di euro nel 2015, così distribuiti:

LE MISURE E IL BUDGET DEI SETTORI ZOOTECNICI

Per comprendere al meglio le scelte del Mipaaf, vediamo brevemente come si presenta il settore zootecnico italiano alle soglie dell'introduzione del nuovo sostegno accoppiato. Come si potrà constatare, la scelta di sostenere la zootecnia è fortemente giustificata dalla difficoltà che sta incontrando il settore negli ultimi anni, in termini sia di capi esistenti e/o macellati sia in termini di redditività.

Evidenze sul settore della zootecnia da latte:

- il settore lattiero caseario rappresenta oltre il 10% della valore della produzione agricola italiana, con oltre 5 miliardi di fatturato annuo a prezzi correnti (Inea, 2013).

- la produzione italiana copre meno del 70% fabbisogno nazionale, ricorrendo all'importazione di significativa di latte e prodotti a base di latte, con importazioni in equivalente latte pari a 8,6 milioni di tonnellate annue (Istat, 2013).

- l'evoluzione delle consistenze di vacche da latte dal 2002 al 2013 ha fatto registrare una costante flessione, nonostante il sostegno erogato ai sensi dell'articolo 68 del regolamento (CE) 73/2009 pari a circa 5 euro/tonnellata.

- la crisi generale del settore lattiero è ancora più evidente nelle zone montane, che risentono di difficoltà strutturali e nelle quali l'allevamento bovino da latte ha una notevole importanza economica, sociale e per la tutela ambientale e paesaggistica. A queste caratteristiche si aggiunge la scarsità di alternative produttive e occupazionali in zone di marginali dal punto di vista economico.

- la redditività degli allevamenti da latte di montagna è ridotta, sia per le produzioni unitarie più basse, dovute al minor grado di specializzazione produttiva delle vacche e alla tipologia di risorse foraggere, sia per i maggiori costi di produzione e per l'approvvigionamento di mezzi tecnici e, in particolare, per gli alti costi per la raccolta del latte in zone montane.

- l'allevamento della bufala e la relativa filiera rivestono una considerevole importanza economica e occupano un numero rilevante di addetti. Il numero di allevamenti, in costante calo da anni, si attesta intorno alle 2.500 unità, a fronte di un numero di capi allevati aumentato fino al 2007, a causa del notevole incremento della richiesta, mentre ora il numero di bufale è ormai stazionario intorno alle 277 mila unità.

- a fronte della stabilità del numero di capi allevati, la redditività delle aziende specializzate nell'allevamento delle bufale mostra un calo consistente in termini di reddito netto per UBA, pari al -38% tra il 2010 e il 2012.

- dal punto di vista occupazionale, il settore attualmente impiega circa 15.000 addetti. Va sottolineato, sul punto, che le zone di produzione sono ubicate, per lo più (82% nel Lazio meridionale e in Campania), in aree del Paese caratterizzate da alti tassi di disoccupazione e di abbandono di altri settori produttivi: dunque, la previsione di un mancato sostegno avrebbe conseguenze sociali ancora più gravi.

Evidenze sul settore della zootecnia da carne:

- la zootecnia da carne è un settore che negli ultimi anni ha mostrato un andamento decrescente in termini quantitativi e tendenziale in termini di valore.

- il settore delle carni bovine in Italia riveste un'importanza economica considerevole, esso vale infatti circa 3,4 miliardi di Euro (AIA 2013), ovvero il 7% di tutta l'agricoltura italiana.

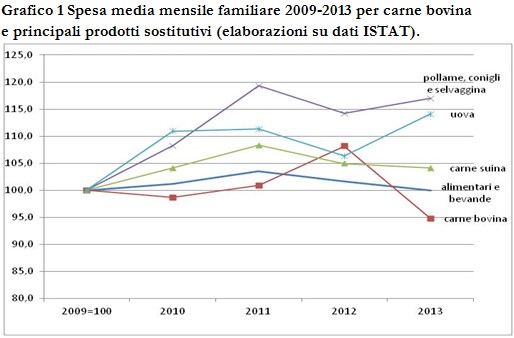

- è un settore che subisce una forte concorrenza interna dovuta all'espansione dei consumi delle altre carni, suino e pollame in particolare, come evidenziato dal grafico sottostante.

- le importazioni, soprattutto di origine extra-Ue, sono in aumento. La carenza principale riscontrata dai produttori di carne è la mancanza di materia prima, ovvero di vitelli da ingrassare. Di conseguenza, essi sono portati ad importare vitelli, prevalentemente dalla Francia, per poi ingrassarli nelle nostre stalle, dove completano il ciclo di allevamento.

- in termini di redditività, le performance economiche delle aziende specializzate in bovini da carne mostrano un trend in calo marcato: sia le principali variabili economiche (Produzione Lorda Vendibile, Valore Aggiunto, Utile Lordo di Stalla e Reddito Netto) che i loro indici, calcolati per unità di bestiame adulto registrano valori in diminuzione.

- la consistenza di capi bovini allevati in Italia è in costante declino, in particolare del -8,1% relativamente ai bovini dai 12 ai 24 mesi nel periodo 2009-2013 ed il numero delle macellazioni è in calo ormai da diversi anni, passando da 3.408.972 capi nel 2004 a 2.728.181 nel 2013. Questo ha determinato la progressiva chiusura di numerosi stabilimenti di macellazione, che si sono più che dimezzati, passando da 2.747 nel 2007 a 1.303 nel maggio 2014, con conseguente perdita di posti di lavoro.

- dal confronto con i principali paesi concorrenti nel campo della zootecnia da carne, si segnala che per l'Italia si registra la diminuzione più marcata dei capi bovini macellati pari al 20,1% (var. % 2009/2013), a fronte di una media dell'Unione Europea a 28 pari al -7,7%. Guardando agli Stati Membri più forti in termini di consistenze e di concorrenza sul mercato, la Germania registra un -6,9%, la Spagna -3,7% e la Francia -5,9% (cfr. grafico 2).

- la presenza di numerose razze autoctone, specializzate da carne o a duplice attitudine, accanto alla diffusa pratica del ristallo di razze cosmopolite, crea nelle varie situazioni locali una miriade di differenti combinazioni degli anelli della filiera, che si trovano ad essere quanto mai interdipendenti, tanto che il cedimento di uno di essi può portare a conseguenze negative per gli altri, a causa della mancanza di alternative valide.

Evidenze sul settore ovi-caprino:

- l'allevamento ovi-caprino è una attività diffusa su tutto il territorio nazionale, in particolare nelle aree marginali a bassa redditività e scarse alternative occupazionali. L'allevamento ovino, infatti, consente di sfruttare aree marginali non altrimenti utilizzabili come fonte di reddito, permettendo attività economiche anche a soggetti non in possesso di ingenti capitali, e di solito includono pratiche a basso impatto ambientale.

- l'importanza economica del settore è pari a 457 milioni di euro l'anno in relazione alla produzione di latte, cui si aggiungono 188 milioni di euro l'anno per le produzioni di carni ovi-caprine.

- il patrimonio ovino nazionale è in costante decrescita, passando dagli oltre 8 milioni di capi ovini del 2009 ai circa 7 milioni di capi del 2013, con una variazione negativa del -10,4%.

- a fronte di un calo delle consistenze ovine, anche la produzione di latte di pecora mostra un sensibile declino, passando dagli oltre 4,4 milioni di quintali del 2009 ai 3,8 milioni di quintali annue del 2013 (-13%).

- sussiste un generale rischio di abbandono dell'allevamento ovino in Italia, in particolare nelle zone soggette a focolai di malattie infettive, come la febbre catarrale (o blue tongue) ma soprattutto la scrapie, che portano ad riduzione della redditività degli allevamenti e possono determinare l'abbandono dell'attività da parte dei pastori.

- dal confronto con altri Paesi europei emerge la contrazione del settore nazionale, che mostra un calo delle macellazioni nettamente superiore ai principali paesi competitor europei (-26% tra il 2009 e il 2013).

- la redditività dell'allevamento rimane bassa e stagnante (-3,3% nell'ultimo anno), a causa della diminuzione del numero di capi, dovuta anche alla riduzione del consumo pro capite, visto che l'agnello da latte è comunque un prodotto di prezzo relativamente alto e che, quindi, risente della ridotta capacità di spesa dei consumatori.

- in particolare, soffrono di questa situazione gli allevamenti soggetti ai disciplinari d'indicazione geografica e protetta, per via dei maggiori costi di produzione derivanti dall'esclusivo utilizzo di latte materno fino allo svezzamento, dall'alimentazione rappresentata da foraggi costituiti da essenze spontanee di prati e di prati-pascolo, da leguminose e graminacee coltivate, da mangimi, da integratori minerali e vitaminici.

Dai dati e dalle riflessioni riportate, appare evidente la difficoltà del settore zootecnico italiano. Il sostegno accoppiato, che sarà attivo a partire dalla Domanda Unica 2015, rappresenta quindi un sostegno importante per gli allevatori italiani. Inoltre, esso rappresenta una sorta di continuità con il passato, in quanto va ad attivarsi in concomitanza con la fine del sostegno specifico dell'articolo 68, rimasto in vigore dal 2010 al 2014, il quale a sua volta era già stato l'erede dei premi regolati, dal 2005 al 2009, dall'articolo 69 del Reg. (CE) n.1782/2003.

Giampiero Mazzocchi

PianetaPSR numero 39 - gennaio 2015